Esta entrada se publicó en diciembre de 2012. Pero no sé cómo, al corregir algunas faltas ortográficas se me ha colocado a fecha de hoy.

_____________

La asistencia sanitaria pública de toda la población española se lleva a cabo en Instituciones propias o concertadas del Sistema Nacional de Salud con cargo a los presupuestos de las CCAA (SNS autonómico), excepto la de casi 2 millones de personas titulares o beneficiarios de las Mutualidades de funcionarios (MUFACE, MUGEJU e ISFAS) que optan por seguros privados cuyas primas, mediante conciertos, corren a cargo del presupuesto del Estado. El presupuesto estatal financia también el gasto en recetas de todo el colectivo mutualista (elijan o no cobertura privada) y el resto del gasto sanitario no concertado de este régimen especial. En esta entrada se ofrece información que permite responder de forma negativa a la pregunta que le da título y, además, concluir que las políticas de recortes sanitarios ejecutadas durante estos años de crisis económica no afectan a los mutualistas que eligen cobertura privada ni, en particular, a las aseguradoras privadas que les atienden cuya partida presupuestaria continua creciendo pese a la crisis y superará en 2013 los 1.500 millones de €. Veámoslo.

_____________

La asistencia sanitaria pública de toda la población española se lleva a cabo en Instituciones propias o concertadas del Sistema Nacional de Salud con cargo a los presupuestos de las CCAA (SNS autonómico), excepto la de casi 2 millones de personas titulares o beneficiarios de las Mutualidades de funcionarios (MUFACE, MUGEJU e ISFAS) que optan por seguros privados cuyas primas, mediante conciertos, corren a cargo del presupuesto del Estado. El presupuesto estatal financia también el gasto en recetas de todo el colectivo mutualista (elijan o no cobertura privada) y el resto del gasto sanitario no concertado de este régimen especial. En esta entrada se ofrece información que permite responder de forma negativa a la pregunta que le da título y, además, concluir que las políticas de recortes sanitarios ejecutadas durante estos años de crisis económica no afectan a los mutualistas que eligen cobertura privada ni, en particular, a las aseguradoras privadas que les atienden cuya partida presupuestaria continua creciendo pese a la crisis y superará en 2013 los 1.500 millones de €. Veámoslo.

Procedencia de los datos

Se ofrece información para el periodo 2002-2013. Para el periodo 2002-2010, los datos de gasto sanitario (mutualista y SNS autonómico), conciertos del mutualismo y de farmacia de receta (mutualista y SNS autonómico) proceden de la Estadística del Gasto Sanitario Público del ministerio de sanidad. Para los años 2011 y 2012, los datos de gasto sanitario del SNS-autonómico proceden de la estadística ministerial sobre Recursos económicos y población del SNS. Los datos de gasto sanitario, conciertos y farmacia del mutualismo para los años 2011, 2012 y 2013 proceden de los respectivos Presupuestos Generales del Estado (Programa 312 E: Asistencia Sanitaria del Mutualismo Administrativo). El gasto en farmacia de las CCAA del año 2011 procede de los Datos de facturación de Receta médica publicados por el ministerio de sanidad. El gasto de farmacia de las CCAA del año 2012 procede de un documento de Farmaindustria que ofrece los presupuestos autonómicos de salud. Los datos poblacionales proceden también de la estadística sobre Recursos económicos y población del SNS del ministerio de sanidad. Los datos de 2013 referidos al SNS autonómico se han estimado asumiendo que la población no cambia respecto a 2012 y que los presupuestos autonómicos de salud se reducen en 2013 un 7,8% respecto de 2012, según informa Diario Médico en su número del 26-11-2012. También se asume invariable respecto de 2012 la población mutualista con cobertura privada en 2013.

Evolución del gasto y de la población protegida en ambos modelos

Los datos permiten obtener el gasto sanitario anual en cada modelo (SNS autonómico y Mutualismo), así como la evolución anual de la población correspondiente a cada uno de ellos (población protegida por el SNS autonómico y población mutualista protegida por entidades de seguro privado). Las siguientes figuras lo representan. Se asume que la población en 2013 en ambos modelos no cambia respecto de la de 2012.

Evolución del gasto sanitario per cápita en ambos modelos

Los datos permiten, por tanto, calcular el gasto sanitario per cápita anual en cada modelo. Las siguientes figuras lo representan.

{kind=link}

Evolución del gasto total y per cápita en conciertos mutualistas

Las siguientes figuras representan el gasto total y per cápita en conciertos mutualistas.

Evolución del gasto sanitario no farmacéutico en ambos modelos (SNS-autonómico y Mutualista)

Las siguientes figuras representan el gasto sanitario tras excluir el gasto en farmacia de receta en ambos modelos.

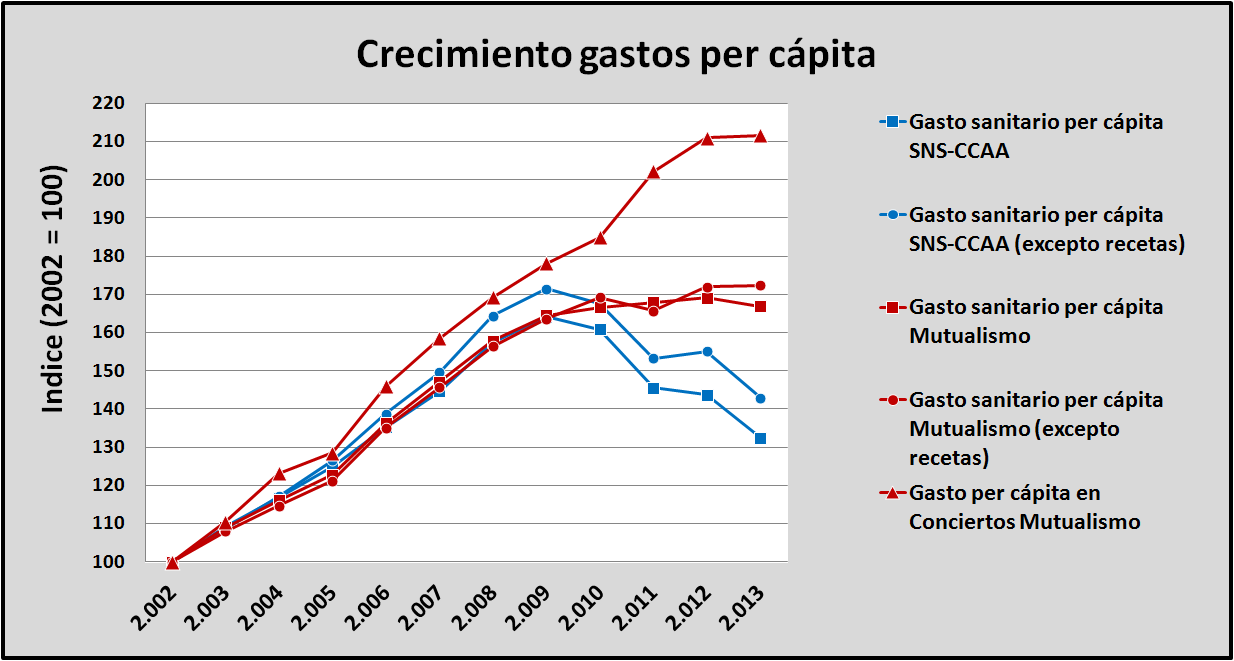

Crecimiento de los gastos per cápita en ambos modelos

La siguiente figura representa el crecimiento en ambos modelos de algunos gastos per cápita cuya evolución se ha ofrecido anteriormente. Se representa mediante un índice en el que el gasto de 2002 se iguala a 100.

Consideraciones:

El gasto sanitario autonómico del SNS no es equivalente ni, por tanto, completamente comparable con el gasto sanitario mutualista pues el primero incluye partidas y funciones singulares (docencia MIR, investigación, formación, salud pública, etc.) no presentes en el segundo. Las poblaciones respectivas de ambos modelos tampoco son comparables ni desde la perspectiva socioeconómica (“descremado sociológico”) ni, por lo tanto, desde la perspectiva del nivel de salud. Estos factores condicionan las diferencias en el gasto sanitario promedio per cápita de ambos modelos, siempre inferior en el modelo mutualista. A agrandar estas diferencias contribuyen también el diferente sistema de copago farmacéutico, el desplazamiento de los mayores riesgos desde el aseguramiento privado al público (“descremado de riesgos”) y las duplicidades (mutualistas que, habiendo elegido cobertura privada, reciben atención a la vez en la sanidad pública autonómica -por error disponen de TIS pública-, sin que el servicio autonómico de salud correspondiente arregle tal desaguisado ni pase factura a la mutualidad correspondiente, aunque alguno lo intenta).

Pese a todo ello, lo que sí podemos comparar es la tendencia del gasto en ambos modelos y el impacto de la crisis en la misma.

Pese a todo ello, lo que sí podemos comparar es la tendencia del gasto en ambos modelos y el impacto de la crisis en la misma.

EVIDENCIAS:

Desde el inicio de la crisis de 2008, el gasto sanitario del SNS autonómico desciende sustancialmente año tras año. Por el contrario, el gasto sanitario mutualista se mantiene o crece muy ligeramente.

La población protegida por el SNS autonómico aumenta año tras año, incluso tras el inicio de la crisis. Por el contrario, la población mutualista protegida por seguros privados decrece desde años antes del inicio de la crisis y persiste su decrecimiento durante los primeros años de la misma.

La población protegida por el SNS autonómico aumenta año tras año, incluso tras el inicio de la crisis. Por el contrario, la población mutualista protegida por seguros privados decrece desde años antes del inicio de la crisis y persiste su decrecimiento durante los primeros años de la misma.

Como consecuencia de ello, el comportamiento del gasto per cápita es muy distinto en ambos modelos. En el SNS autonómico, el gasto sanitario per cápita decrece sustancialmente a partir del inicio de la crisis. También lo hace así cuando excluimos el gasto en farmacia de receta. Por el contrario, el gasto sanitario per cápita en el modelo mutualista, incluya o no el gasto en farmacia de receta, se mantiene en la práctica a partir del inicio de la crisis de 2008 y tan sólo se espera, a tenor de lo presupuestado, un leve decrecimiento en 2013 si la población de mutualistas en 2013 se mantiene igual que en 2012.

Llama poderosamente la atención el crecimiento del gasto global y per cápita en conciertos mutualistas. Aunque se dispone de ellos, no se exponen datos de los restantes componentes del gasto mutualista (recetas, gastos no concertados,…) cuya evolución a la baja permite que el incremento del gasto concertado en seguros privados no repercuta en un incremento del gasto sanitario mutualista global.

Para no complicar la exposición ni los gráficos, no se exponen datos de la evolución del gasto en farmacia de receta que se reduce notablemente en ambos modelos.

CONCLUSIÓN

Los empleados públicos mutualistas protegidos por seguros privados y los fondos presupuestarios destinados por el Estado, mediante concierto, a dichas aseguradoras no experimentan recorte alguno. Los mutualistas mantienen su gasto sanitario per cápita. Las aseguradoras privadas ven crecer el montante de los conciertos que, ante una población mutualista en decrecimiento, conducen a que el gasto per cápita en conciertos crezca considerablemente, incluso durante los años de crisis. Por el contrario, el resto de los españoles protegidos por el SNS autonómico, así como los mutualistas que lo eligen, sí ven muy reducidos los presupuestos autonómicos que financian su atención y su gasto sanitario per cápita durante los años de crisis. Esto refuerza lo que en su momento ya comenté en un artículo: los españoles somos teóricamente iguales ante sanidad, aunque hay unos que son más iguales que otros. Lo curioso es que esta "mayor igualdad" de algunos es entendida por otros (o por los mismos) como un "derecho social".

Un artículo muy interesante. Pasaré por acá. La lucidez me gusta.

ResponderEliminarUn saludo.

Juan, enhorabuena por el post, brillante (como siempre).

ResponderEliminarEn estos días en los que nos llueven intentos de argumentar lo que sea para justificar la privatización de la gestión de los centros sanitarios en Madrid, se escucha mucho lo de "casi todos los funcionarios eligen la asistencia por mutuas"... tal vez hayas dado con unos datos clave para explicar, en parte, ese porqué... la mutualidad se ha vendido como "intocable" por parte de las autoridades y lo están dejando patente...

En fin buen trabajo pero los números hay que leerlos con tranquilidad.

ResponderEliminarLos funcionarios van disminuyendo de las mutualidades porque los nuevos ya entran en el SNS, es decir MUFACE al menos, no se el ISFAS ( fuerzas armadas) es a extinguir, si se sacan los más jóvenes y quedan los mayores tienes menos mutualistas pero el gasto se mantiene.

Los mutualistas jubilados siempre han pagado un 30% de sus recetas aunque no todos los funcionarios son Directores Generales, tambien hay ordenanzas jubilados con 800 euros al mes y aunque se cambien de mutualidad a SNS siguen pagando el 30%. Que los funcionarios tengan un sistema privado de asistencia sanitaria y las empresas privadas uno público es un tema de discusión de mas de 30 años en este país

saludos

o sea, que lo que quieres decir es que Montoro y demás ministros PP son una especie de robin hood que quita el dinero sanitario a las CCAA para entregarlo a los seguros privados contratados por sus mutualidades

ResponderEliminarGracias por la información. Creo que está en la línea de otros datos internacionales en los que se sugiere que la coexistencia de sistemas de gestión privada y pública, con financiación pública, tiende a perjudicar a los segundos en relación con los primeros. (How Does Private Finance Affect Public Health Care Systems? Marshaling the Evidence from OECD Nations Carolyn Hughes Tuohy, Colleen M. Flood, and Mark Stabile University of Toronto)

ResponderEliminarSantiago Álvarez

Bien, pero el gasto per capita de los mutualistas es considerablemente menor. La pregunta es si las singularidades del gasto público justifican la diferencia, y eso no lo responden estos datos.

ResponderEliminarUn cordial saludo

Muy bueno como siempre. No da ni mucho menos todas las respuestas, pero abre interrogantes interesantes

ResponderEliminarGracias como siempre

Luis

Muy interesante. Falta destacar que las aseguradoras escogen sus pacientes. No se trata de un descremado sociológico. No aseguran pacientes crónicos, ni personas con secuelas de accidentes, ni con historias clínicas con alguna complicación... Normal. Porque, al final, las mutualidades y aseguradoras se convirtieron en empresas financieras con respaldo estatal.

ResponderEliminarBueno, este ultimo comentario no es cierto, en el caso de los mutualistas del estado las aseguradores cogen a todos los pacientes, graves, menos graves, agudos, cronicos, jovenes ancianos, oncologicos, VIH todo todo, pues ese es el pacto con el estado, en este caso no pueden aplicar la seleccion de paciente rentable o no rentable.

Eliminarbueno, este último comentario no es cierto : en teoría, las aseguradores deben acoger a todos los pacientes graves y leves, oncológicos o no,...pero cualquier enfermo oncológico o con enfermedades complejas va a elegir la seguridad social, si o si, por la cuenta que le tiene (ojalá no hubiera libre elección y se redistribuyeran los pacientes de la SS entre las aseguradoras privadas, pero entoneces a éstas no les saldrían las cuentas ...y habría que RESCATARLAS)

Eliminar